W dobie kryzysu związanego z koronawirusem oraz poprzez politykę monetarną rządzących, mamy co raz to niższe stopy procentowe, co skutkuje w dużym skrócie wysoką inflacją oraz niskim oprocentowaniem lokat. Słowo niskie jest nawet nie na miejscu, gdyż lokata na 0,1% w porywach do 0,5% to kiepski żart.

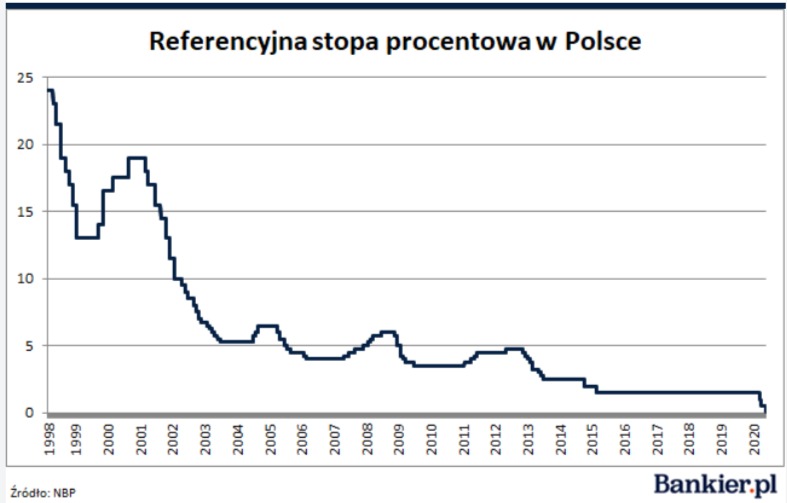

Na wysokość oprocentowania największy wpływ mają właśnie stopy procentowe, które obecnie są bliskie zeru. Polityka niskich stóp jest ogólnoświatowa, w niektórych krajach stopy procentowe są wręcz ujemne. Wysoka inflacja i tani kredyt to sposób na spłacanie ogromnych długów państw na całym świecie, zwane potocznie “rolowaniem długu”. Z racji, że ekonomię jest bardzo trudno oszukać i ktoś ten tani kredyt musi zapłacić. Płacą wszyscy poprzez tzw. podatek inflacyjny i brak możliwości zachowania wartości pieniądza właśnie na lokacie. W Polsce stopy procentowe spadły z ponad 20% na początku lat 90′ do bliskie 0% w 2020 r. Niestety trudno się spodziewać, aby sytuacja drastycznie się zmieniła i nawet jak w bliskiej przyszłości stopy zostaną podwyższone, to nie na tyle, aby lokaty wróciły do poziomu zbliżonej poziomu inflacji CPI.

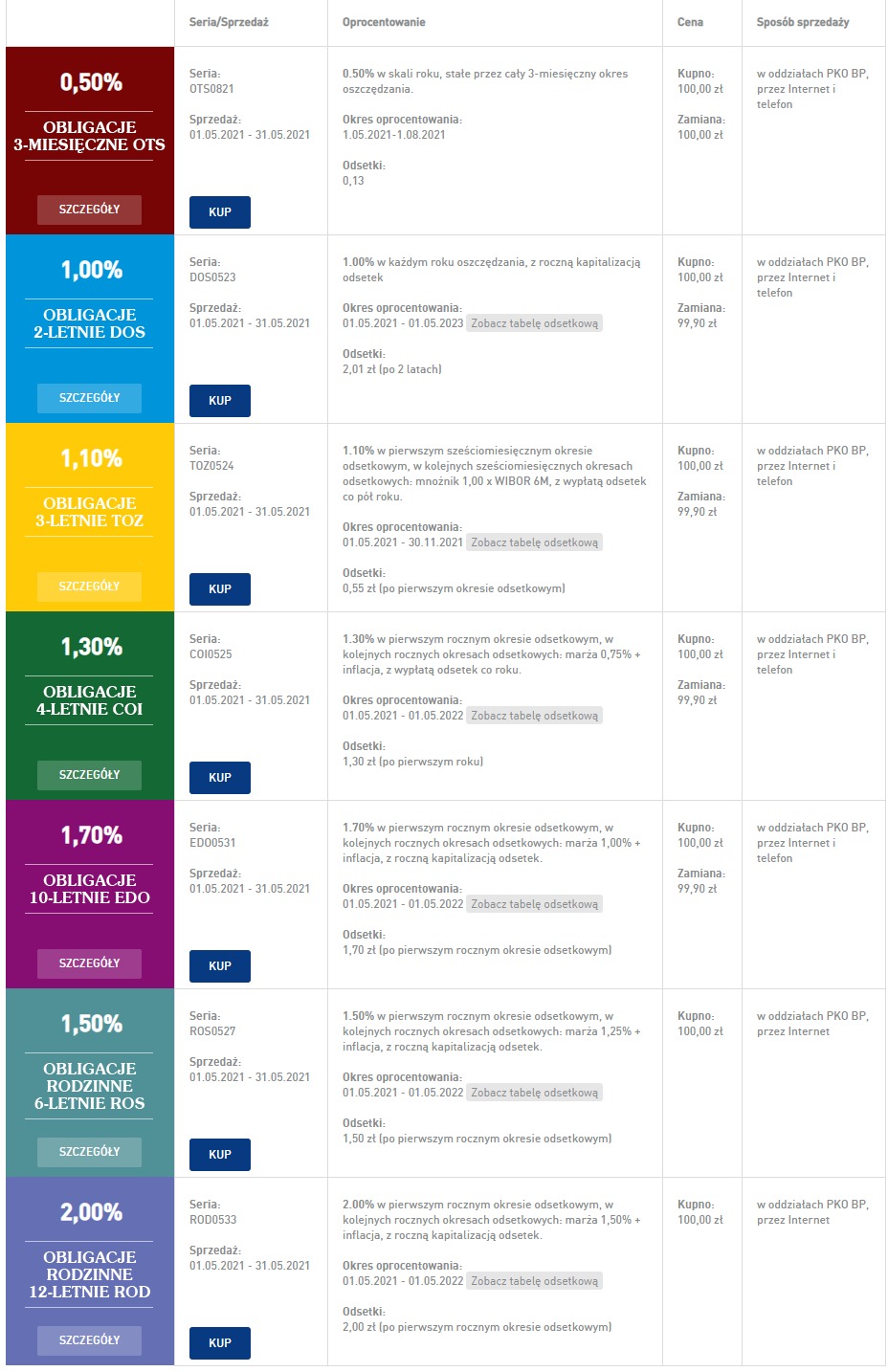

Jak nietrudno policzyć taki obraz rzeczy sprawia, że trzymając pieniądze na koncie lub obecnej “lokacie” tracimy kilka procent rocznie. Nawet w przypadku lokaty 2% tracimy, choć już trochę mniej. Zatem co robić z naszymi oszczędnościami? Jeżeli nie chcemy ryzykować i pchać pieniądze w ryzykowne i zmienne aktywa, można rozważyć inwestycję w Obligacje Skarbowe emitowane przez NBP, nie mylić w obligacjami korporacyjnymi, gdyż te są obarczone większym ryzykiem.

Obecnie Obligacje Skarbowe zaczynają się od stawki 0,5% do 2% w zależności od okresu ich trwania. Na szczególną uwagę zasługują obligacje skarbowe indeksowane inflacją. Wydaje się, że jest to najlepsza opcja, gdyż np. obligacje 4-letnie indeksowane inflacją zapewniają nam 1,3% w pierwszym roku i 0,75% + inflacja w kolejnych. I choć inflacja jest zaniżana, to jednak sięgnęła 3,4% w 2020 r., i właśnie o taką stawkę wzrośnie nam oprocentowanie obligacji. Trzeba przyznać, że możemy pomarzyć o takim oprocentowaniu na lokatach bankowych. Obligacje nie zabezpieczą nas od realnej inflacji, ale zmniejszą utratę wartości pieniądza.

Wadą obligacji indeksowanych inflacją jest ich okres trwania, który wynosi minimum 4 lata. Czy takie obligacje są bezpieczne? Ryzyko jest podobne do lokat bankowych i wiążę się z niewypłacalnością i bankructwem państwa, co jest możliwe, choć mało prawdopodobne, aby to nastąpiło w przeciągu kilku lat. Więcej informacji o obligacjach skarbowych zwykłych oraz indeksowanych inflacją znajdziecie na stronie NBP. Link

Uwaga! Artykuł nie jest poradą inwestycyjną!

Potrzebujesz wsparcia w zakładaniu fundacji rodzinnej? Skorzystaj z naszych usług! Jesteśmy doświadczoną organizacją specjalizującą się w obszarze fundacji rodzinnych, oferującą kompleksowe doradztwo i pomoc w procesie zakładania oraz zarządzania fundacją. Sprawdź stronę - Fundacja Rodzinna aby uzyskać profesjonalną pomoc.

Artykuł otworzył mi oczy